- Home

- rvo avgift

RVO-AVGIFT

Ordningen med regionale verneombud finansieres gjennom en årlig innbetaling av avgift fra alle virksomheter med aktivitet innen overnatting, servering eller renhold.

Virkeområdet for avgiften har lovhjemmel i forskrift om organisering, ledelse og medvirkning, § 6-1.

Ordningen gjelder også for virksomheter uten ansatte og bemanningsbyråer som leier ut arbeidstakere til virksomheter innen overnatting, servering og renhold.

Avgiften har lovhjemmel i forskrift om administrative ordninger på arbeidsmiljølovens område §14-3.

Avgift 2025

Fondsstyret har besluttet å sette ned avgiftssatsen til 0.035% for avgiftsåret 2025.

Avgiften beregnes ut fra virksomhetens lønnsutgifter fra i fjor (2024).

Minstebeløp er 250 kroner. Nyregistrerte virksomheter, virksomheter med sporadisk drift og virksomheter med 0 – 1 ansatt skal betale 250 kroner.

Se beskrivelse av avgiftsberegning for virksomheten din under spesifiserte punkter på denne siden.

Har du fått krav om avgift fra oss?

Alle som driver innen overnatting, servering og renhold, må betale en avgift til oss. Avgiften er lovpålagt. Det gjelder bedrifter med og uten ansatte, enkeltpersonforetak og bemanningsbyråer.

Avgiften alle betaler, finansierer arbeidet vi regionale verneombud gjør. Regionale verneombud jobber for bedre og mer ordnede arbeidsforhold i bransjene.

Hvorfor får du denne avgiften?

RVO-ordningen er et lovpålagt felles bransjetiltak for å bidra til fungerende vernetjenester og heve HMS-standarden i hele bransjen. RVO-ordningen er finansiert som et spleiselag mellom virksomhetene i bransjene.

Hvem må betale avgift?

- Alle som må ha serveringsbevilling

- Alle som må ha skjenkebevilling

- Alle som må være godkjent i Renholdsregisteret

- Alle som tilbyr overnatting (hotell, campingplasser, vandrerhjem, feriebolig, turisthytter osv.)

- Alle som leier ut arbeidstakere i bransjene nevnt over (bemanningsbyråer)

Avgiften er lovpålagt og gjelder uavhengig av virksomhetens størrelse, om virksomheten har ansatte eller ikke, om virksomheten har eget verneombud eller ikke, og om virksomheten følger arbeidsmiljølovens regler eller ikke. Det er ikke valgfritt.

Hva koster det?

Avgiften er for 2025 0,035 % av lønnsutgiftene i virksomheten. Minstebeløp er 250 kroner. Er det ingen ansatte i bedriften, koster det 250 kroner.

Avgiften alle i bransjen må betale, skal dekke kostnader for å drifte ordningen.

Hvordan er avgiften beregnet - se film:

Avgiften blir beregnet ut fra lønnsgrunnlaget i virksomheten eller antall ansatte virksomheten er registrert med. Minstebeløp er 250 kroner. Virksomheter uten ansatte skal betale 250 kroner. Lenger ned på denne siden kan du lese mer om hvordan du skal beregne avgiften for din virksomhet.

Avgiftsberegning for alle som har hovednæringskode / NACE-kode 55, 56 og 81.2

Vi beregner avgiften ut fra de totale lønnskostnadene til virksomheten eller antall ansatte virksomheten er registrert med.

Avgiftssats for 2025 er 0,035 %.

Avgiften for 2025 blir automatisk beregnet ut fra fjorårets totale lønnskostnader.

Lønnskostnader fra 2024 blir hentet fra Regnskapsregisteret via Proff Forvalts nettside proff.no, fra fane «regnskap» og kolonne «herav kun lønn».

Har vi ikke lønnsgrunnlaget for din bedrift, beregner vi utgiften ut fra antall ansatte.

Antall ansatte er hentet fra Arbeidstaker- og Arbeidsgiverregisteret via Enhetsregisteret i Brønnøysund. Det inkluderer både faste og midlertidig ansatte.

Avgiftssats for 2025 er 0,035 % av lønnskostnadene i 2024. Minstebeløp er 250 kroner.

Avgiftsberegning for alle som har sekundær næringskode / NACE-kode 55, 56, 81.2 eller andre næringskoder

Avgiften blir beregnet ut fra lønnskostnadene fra foregående år for dem som er ansatt i den delen av virksomheten som driver innen overnatting, servering eller renhold.

Lønnskostnadene for 2024 er hentet fra Regnskapsregisteret via Proff Forvalts nettside proff.no, fra fane «regnskap» og kolonne «herav kun lønn».

Antall ansatte er hentet fra Arbeidstaker- og Arbeidsgiverregisteret via Enhetsregisteret i Brønnøysund. Det inkluderer både faste og midlertidig ansatte.

Fordi tallene i registeret inkluderer alle som har vært ansatt i løpet av året, er det viktig at du går inn i kundeportalen og legger inn lønnsgrunnlag bare for ansatte som har jobbet innenfor disse næringskodene.

Avgiften beregnes ut fra lønnsgrunnlaget for dem som jobber i den delen av virksomheten som driver med overnatting, servering eller renhold.

Eksempel: En møbelforretning som også har en kafe/serveringssted: Her er det lønnskostnadene til dem som jobber ved kafeen/serveringsstedet, som er grunnlaget for avgiftsberegning. Det betales ikke avgift for dem som jobber i møbelforretningen.

Avgiftssats for 2025 er 0,035 % av lønnskostnadene i 2024. Minstebeløp er 250 kroner.

Avgiftsberegning for bakerivirksomhet

Bakerivirksomhet med krav om serveringsbevilling må også betale avgift, selv om de er registrert med annen næringskode enn 56. servering.

Avgiften blir beregnet ut fra omsetningen av mat og drikke som inntas på stedet.

Det er ulike MVA-satser:

- Normal 25 %: Servering der mat og drikke inntas på stedet.

- Matvarer 15 %: Salg over disk, mat og drikke som kunder tar med ut.

Eksempel: Et serveringssted der 60 % av omsetningen kommer fra mat og drikke som inntas på stedet (normal MVA-sats): Beregningsgrunnlaget for avgiften vil være 60 % av lønnskostnadene til ansatte som jobber ved utsalgsstedet/bakeriet.

Det er på forhåndsberegnet avgift innhentet totale lønnskostnader for 2024 og antall ansatte din virksomhet er registrert med. Du må selv gå inn i Kundeportalen for å endre lønnsgrunnlaget.

Informasjon om lønnskostnader og ansatte: Lønnskostnader for 2024 er hentet fra Regnskapsregisteret via Proff Forvalts nettside proff.no, fra fane «regnskap» og kolonne «herav kun lønn». Antall ansatte er hentet fra Arbeidstaker- og Arbeidsgiverregisteret via Enhetsregisteret i Brønnøysund. Det inkluderer både faste og midlertidig ansatte.

Avgiftssats for 2025 er 0,035 % av lønnskostnadene i 2024. Minstebeløp er 250 kroner.

Avgiftsberegning for bensinstasjon og kiosk

For bensinstasjoner og kiosker som er innmeldt gjennom serveringsbevilling, blir avgiften beregnet ut fra den delen av omsetningen som kommer fra matservering.

Ifølge tall fra SSB juni 2019 utgjør matservering omtrent 5 % av den totale omsetning til bensinstasjoner.

Det betyr at beregningsgrunnlaget for avgiften er 5 % av lønnskostnadene til de ansatte som jobber ved bensinstasjoner og kiosker.

NB! På forhåndsberegnet avgift er det innhentet totale lønnskostnader for 2024 og antall ansatte din virksomhet er registrert med. Du må selv gå inn i kundeportalen for å endre lønnsgrunnlaget.

Til informasjon: Lønnskostnader for 2024 er hentet fra Regnskapsregisteret via Proff Forvalts nettside proff.no, fra fane «regnskap» og kolonne «herav kun lønn».

Antall ansatte er hentet fra Arbeidstaker- og Arbeidsgiverregisteret via Enhetsregisteret i Brønnøysund. Det inkluderer både faste og midlertidig ansatte.

Avgiftssats for 2025 er 0,035 % av lønnskostnadene i 2024. Minstebeløp er 250 kroner.

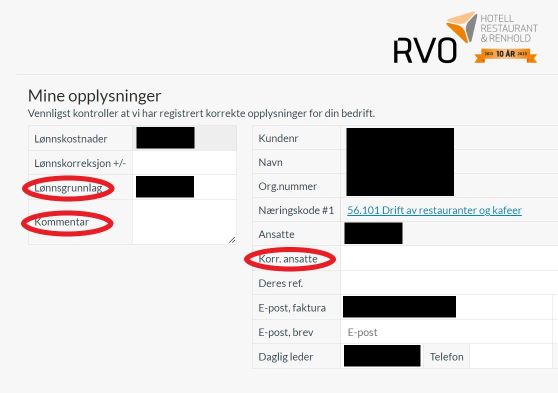

Kundeportal og endring av (beregnet) avgift

Du endrer den forhåndsberegnede avgiften i kundeportalen.

Når du logger inn, bruker du organisasjons- og kundenummer du finner på fakturaen vi sendte deg.

Du kan bare endre lønnsgrunnlaget, ikke innhentede lønnskostnader.

Der vi har beregnet avgiften etter antall ansatte, må du selv legge inn lønnsgrunnlaget. Det er et mer korrekt avgiftsgrunnlag og kan redusere forhåndsberegnet avgiftsbeløp.

Endring av antall ansatte gjør du i feltet «korr. ansatte».

Du må kommentere endringene.

Husk å lagre før du logger ut av kundeportalen.

I Kundeportalen kan du blant annet endre forhåndsberegnet avgift, registrere e-postadresse for å motta elektronisk faktura og hente kopi av faktura fra i år og tidligere år.

Nyregistrerte virksomheter og virksomheter med sporadisk drift

Har du startet opp i år, skal du betale minimumsbeløpet på 250 kroner.

Er virksomheten din aktiv bare deler av året, eller bare har sporadisk aktivitet, betaler du minimumsavgiften på 250 kroner.

Virksomheter som ikke har aktivitet, skal ikke betale.

Meld fra tilAmili Collection AS hvis du ikke har hatt aktivitet:

Amili Collection AS

Telefon: 73 20 60 60 (08.00–16.00)

E-post: rvo.hrr@amili.no

Når kommer kravet om av avgift?

Faktura for avgift til virksomheter med under 2 ansatte sendes fra mars 2025.

Faktura for avgift til virksomheter med flere enn 1 ansatt sendes fra august 2025.

Har du spørsmål om faktura og inkasso? Ta kontakt med:

Amili Collection AS

Tlf: 73 20 60 60 (08.00–16.00)

E-post: rvo.hrr@amili.no

Krav om avgift med betalingsinformasjon sendes fraAmili Collection AS . Kravet sendes som EHF-faktura (elektronisk handelsformat), eFaktura, e-post eller brev.

Hvis virksomheten din ikke er aktiv, ta kontakt med oss eller Amili Collection AS

Mulighet til å klage

Du kan klage på avgiften hvis du mener at ordningen ikke gjelder for virksomheten din. Fondsstyret behandler klagen. Sekretariatet kan avgjøre klagen hvis den bør gis medhold eller bygger på tidligere praksis i andre klagesaker.

Hvis beslutning i saken krever tolkning av lovbestemmelsene i forskriften, skal sekretariatet legge saken frem for Fondsstyret før den eventuelt sendes til Arbeids- og inkluderingsdepartementet til uttalelse.

Hvordan klager du?

Send skriftlig klage til sekretariatet for regionale verneombud.

Klagefristen er tre uker fra du har fått kravet om avgift (faktura).

Betalingskravet utsettes til klagen er ferdigbehandlet.

Sekretariatet sender et skriftlig svar når klagen er behandlet.

Klagefristen er 3 uker fra det tidspunktet du fikk krav om avgift (faktura).

Hvem gjelder ordningen for?

- Alle som må ha serveringsbevilling

- Alle som må ha skjenkebevilling

- Alle som må være godkjent i Renholdsregisteret

- Alle som tilbyr overnatting (hotell, campingplasser, vandrerhjem, ferieleiligheter, turisthytter osv.)

- Alle som leier ut arbeidstakere i bransjene nevnt over (bemanningsbyråer)

Avgiften er lovpålagt og gjelder uavhengig av virksomhetens størrelse, om virksomheten har ansatte eller ikke, om virksomheten har eget verneombud eller ikke og om virksomheten følger arbeidsmiljølovens regler eller ikke. Det er ikke valgfritt.

Avgiftshistorie

Tidligere fakturaer finner du i kundeportalen.

I 2024 var avgiftssatsen 0,045 %.

Avgift ble beregnet ut fra virksomhetens lønnsutgifter for 2023.

Minstebeløp var 250 kroner. Virksomheter med 0 – 1 ansatte og nyregistrerte virksomheter skulle betale 250 kroner.

I 2023 var avgiftssatsen 0.065% (forskriftsbestemt).

Avgift ble beregnet ut fra virksomhetens lønnsutgifter for 2022.

Minstebeløp var 250 kroner. Virksomheter med 0 – 1 ansatte og nyregistrerte virksomheter skulle betale 250 kroner.

I 2022 ble avgiftssatsen satt ned til 0,040 %.

Avgift ble beregnet ut fra virksomhetens lønnsutgifter for 2021.

Minstebeløp var 250 kroner. Virksomheter med 0 – 1 ansatte og nyregistrerte virksomheter skulle betale 250 kroner.

I 2021 vedtok fondsstyret å sette ned avgiftssatsen for 2021 til 0,045 %

Avgift ble beregnet ut fra virksomhetens lønnsutgifter for 2020.

Minstebeløp var 250 kroner. Virksomheter med 0 – 1 ansatte og nyregistrerte virksomheter skulle betale 250 kroner.

I 2020 behandlet Fondsstyret sak om avgiftslettelse i 2020, som et økonomisk tiltak for å hjelpe virksomhetene i bransjene i koronasituasjonen.

Fondsstyret vedtok derfor at lovpålagt avgift i 2020 skulle settes til minstebeløpet – 250 kroner - for alle virksomheter.